Préparer la retraite

Commencer à planifier votre retraite dès aujourd’hui

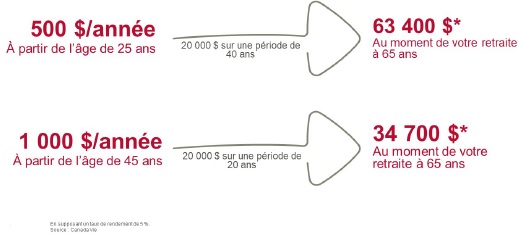

| En début de carrière | Ayez un plan et commencez à épargner en prévision de votre retraite. Plus tôt vous commencerez à épargner, plus sûre sera votre situation financière une fois à la retraite. Le graphique plus-bàs montre qu’en commençant à épargner plus tôt pour la retraite, l’épargne est plus élevée qu’en commençant plus tard, même si le montant de la cotisation est le même. La partie supérieure du graphique montre qu’en cotisant 500 $ par année à un régime d’épargne à partir de l’âge de 25 ans, le montant des cotisations après 40 ans s’élèverait à 20 000 $. En supposant un taux de rendement de 5 %, vous disposeriez de 63 400 $ au moment de votre retraite à 65 ans. En dessous, on explique qu’une cotisation de 1 000 $ par année à partir de 45 ans équivaut également à 20 000 $ après 20 ans. Toutefois, cette stratégie se traduit par une épargne moins élevée, soit seulement 34 700 $ au moment de la retraite à 65 ans, toujours en supposant un taux de rendement de 5 %. |

||||||||

| En milieu de carrière | Commencez à penser aux activités que vous aimeriez faire une fois à la retraite. Allez-vous poursuivre un passe-temps, voyager, faire du bénévolat ou travailler à temps partiel? Cela vous aidera dans votre planification. Par exemple : Paul est en mi-carrière et il compte poursuivre son passe-temps de menuiserie lorsqu’il sera à la retraite. Sa fille s’est acheté une maison et Paul veut l’aider à faire certaines rénovations. Il souhaite avoir un revenu de retraite mensuel de 3 500 $ en dollars courants, soit 70 % du montant qu’il gagne actuellement. Paul s’attend à recevoir les revenus de retraite suivants. Revenu brut annuel avant la retraite : Revenu de retraite prévu (70 % du revenu actuel) :

Paul aura besoin d’épargner environ 13 000 $* en dollars courants pour recevoir 70 $* par mois à partir de l’âge de 65 ans. * Ces chiffres sont donnés uniquement aux fins d’illustration et sont fondés sur les prestations maximales pour 2021 du RPC et de la SV. |

||||||||

| En fin de carrière | Ajustez vos préparations financières afin de pouvoir vivre votre retraite selon le mode que vous avez souhaité. Commencez à profiter des activités que vous aviez planifiées pour votre retraite afin d’assurer une transition en douceur. |

Faits saillants sur la planification financière et la planification de la retraite

D’après de récents rapports, près d’un tiers des jeunes Canadiens n’économisent pas pour leur retraite, même si bon nombre d’entre eux affirment qu’ils veulent quitter le monde du travail avant l’âge de 60 ans. La réalité est que les Canadiens vivent plus longtemps et passent ainsi plus de temps à la retraite.

Quand vous êtes à la retraite, votre revenu peut provenir de trois sources

| L’employeur |

|

| Le gouvernement |

|

| Vous-même |

|

Cinq étapes à suivre pour préparer sa retraite

| Étape 1 | Familiarisez-vous avec votre Régime à cotisations déterminées, le site Web de la Canada Vie déstiné aux participants et toutes les ressources à votre disposition. |

| Étape 2 | Fixez des objectifs réalistes. Servez-vous d'outils, tels que l’outil d’établissement des objectifs de retraite de la Canada Vie. Il vous aidera à déterminer combien vous devrez économiser dès maintenant pour profiter du niveau de revenu souhaité au moment de prendre votre retraite. Pour accéder à cet outil, rendez-vous sur macanadavieautravail.com. Vous pouvez aussi consulter des outils et ressources utiles dans Parcours judicieux, à l’adresse smartpathnow.com/fr.html. |

| Étape 3 | Élaborez votre plan. Pour obtenir de l’aide, reportez-vous au guide mes placements et au « Questionnaire de profil d’investisseur ». Vous pouvez aussi discuter de vos options de placement avec un conseiller financier personnel. Une telle consultation se fera à vos frais. Si vous n'avez pas de conseiller financier, le Programme d'aide aux employés peut vous aider à en trouver un. Vous pouvez aussi planifier une rencontre individuelle avec un conseiller aux participants, un professionnel en gestion de patrimoine détenant un permis et ne touchant pas de commission qui a à cœur de vous fournir un soutien personnalisé relativement à vos Régimes de soins médicaux et de gestion du patrimoine. Cliquez ici pour prendre un rendez-vous. |

| Étape 4 | Cotisez et mettez de l'argent de côté le plus tôt possible. Plafonnez vos cotisations pour veiller à ce que vous profitiez des cotisations de contrepartie de Postes Canada. Songez à compléter vos épargnes-retraite avec le Régime d'épargne volontaire (REV). |

| Étape 5 | Passez en revue vos choix de placement régulièrement. |